养老险公司转型养老金管理 产品收益率频破7%背后的投资策略与挑战

随着人口老龄化进程加速和养老金第三支柱政策的持续推进,多家养老险公司纷纷寻求转型,将业务重心从传统养老保险产品逐步转向专业化养老金管理。这一转变不仅顺应了市场需求,也推动了资产管理行业的创新与发展。部分养老险公司推出的养老金管理产品年化收益率频频突破7%,引发了市场广泛关注。

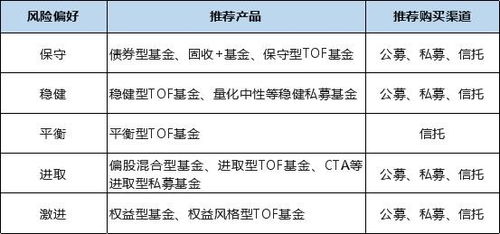

养老险公司转型养老金管理的核心在于提升资产配置与投资管理能力。与传统养老保险产品相比,养老金管理更注重长期稳健回报,投资范围涵盖固收类资产、权益类资产、另类投资等多个领域。通过多元化资产配置,养老险公司能够在控制风险的捕捉不同市场环境下的投资机会。例如,通过加大权益资产配置比例、参与基础设施REITs投资、布局绿色金融产品等策略,部分产品在波动市场中依然实现了较高收益。

高收益背后也隐藏着诸多挑战。养老金管理对投资团队的专业能力要求极高,需具备跨周期资产配置、风险控制和合规管理等多重能力。市场环境的不确定性增加,利率波动、信用风险、权益市场震荡等因素都可能影响产品净值。监管政策对养老金投资的限制也较为严格,如何在合规框架内实现收益最大化,成为养老险公司面临的重要课题。

从行业趋势看,养老险公司转型养老金管理已成为必然选择。一方面,个人养老金制度的落地为市场带来长期资金增量;另一方面,居民对养老财富管理的需求日益多元,推动产品设计向个性化、智能化方向发展。养老险公司需进一步强化投研体系建设,借助科技手段提升风控效率,并加强投资者教育,引导长期投资理念。

值得注意的是,收益率“破7”虽吸引眼球,但养老金管理更应注重长期可持续性。投资者需理性看待短期业绩波动,关注产品在资产安全性、流动性及收益稳定性方面的综合表现。对于养老险公司而言,唯有夯实资产管理根基,才能真正在养老金管理赛道中行稳致远,为我国多层次养老保障体系贡献专业力量。

如若转载,请注明出处:http://www.zunnuo88.com/product/79.html

更新时间:2026-06-01 11:35:27